RAPPORT DU COMITÉ DE PLACEMENT 2023

Pour l’année se terminant le 31 mars 2023, le fonds commun de la Fondation communautaire juive de Montréal a affiché un rendement net de 3,4 %. Le rendement net annualisé pour les cinq dernières années a été de 5,4 %.

Performance des marchés

Taux de change et couverture de change

Telle qu’approuvée par le Comité d’investissement, FCJ utilise une politique de couverture dynamique du risque de change dans le but d’atténuer les effets négatifs des fluctuations de devises, tout en essayant de bénéficier des fluctuations positives. La couverture de l’exposition au dollar américain est ajustée trimestriellement, et ce, en fonction de la valeur perçue du taux de change USD/CAD par rapport à la parité de pouvoir d’achat publié par l’OCDE.

Au cours de l’année, le dollar canadien s’est déprécié de plus de 8 % par rapport au dollar américain. Pendant ce temps, la stratégie de couverture du risque de change exigeait une couverture de 50 % au quatrième trimestre de 2022 et aucune couverture pour les trois autres trimestres. Cette approche a permis d’obtenir un rendement supplémentaire de 0,2 % pour l’année.

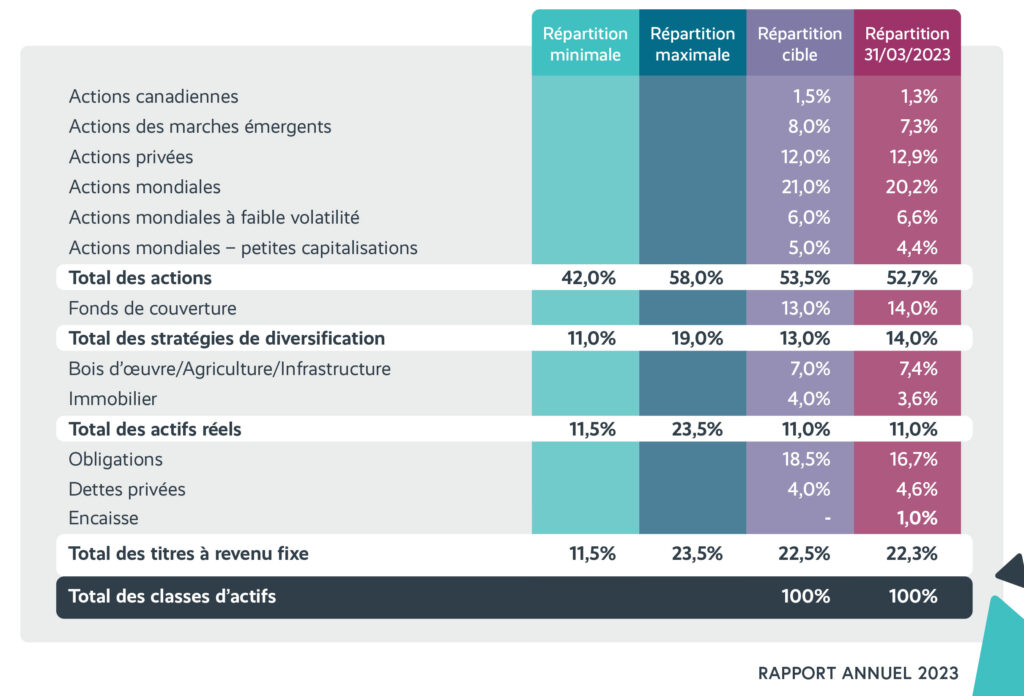

Repartition D’actifs

La FCJ favorise une perspective à long terme et sa politique d’investissement vise à générer des rendements permettant de soutenir les programmes financés par ses donateurs. La politique ainsi que la philosophie de placement sont établies par le Comité d’investissement, et ce, principalement dans le but d’investir à long terme, d’avoir une approche multi-gestionnaire, de diversifier le portefeuille ainsi que d’allouer à des stratégies de couverture afin d’atténuer la volatilité des rendements du Fonds au fil du temps. Les cibles et expositions réelles de la politique au 31 mars 2023 étaient les suivants :